Concepto de remito

La palabra remito, puede estar referida a la primera y tercera persona singular del presente del verbo remitir, etimológicamente derivado del latín “remittio” en el sentido de “enviar”. Así usamos este verbo por ejemplo en las siguientes circunstancias: “Me remito a lo expresado al comienzo de mi discurso” o “Juan se ha remitido a la información que figura en sus datos de perfil para justificar su identidad”.

La palabra remito, puede estar referida a la primera y tercera persona singular del presente del verbo remitir, etimológicamente derivado del latín “remittio” en el sentido de “enviar”. Así usamos este verbo por ejemplo en las siguientes circunstancias: “Me remito a lo expresado al comienzo de mi discurso” o “Juan se ha remitido a la información que figura en sus datos de perfil para justificar su identidad”.

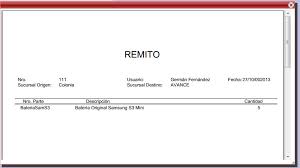

En el ámbito del comercio en Argentina y Uruguay, el remito, como sustantivo, hace referencia a un documento comercial, que no acredita valor tributario, ni es registrable contablemente, emitido por el vendedor que es enviado al comprador conjuntamente con la mercadería para que el destinatario lo firme una vez constado que la mercadería corresponde a lo solicitado en cantidad y calidad; y acreditar así su recepción. El remito es devuelto como prueba de entrega de las mercaderías al vendedor, quedándose el comprador con una copia. Si no hay conformidad del comprador puede rechazar el envío y por ende la firma del remito; o firmarlo, dejando constancia de los faltantes o defectos observados.

Si la entrega de la mercadería requiere la contratación de un transportista el remito es confeccionado y firmado por triplicado, para que el prestador del servicio de transporte guarde también una copia como prueba del servicio efectuado.

El remito es llamado en otros países, además de remito, albarán, como es el caso de Uruguay. Recibe el nombre de despacho en Cuba, nota de remisión o de entrega en Paraguay, Costa Rica, México, Colombia y Bolivia; y en Perú, Guía de remisión.

Debe contener el nombre o razón social del vendedor y del comprador, sus domicilios, el lugar de entrega, el lugar y la fecha de emisión, la cantidad y tipo de mercaderías, condición tributaria e identificación fiscal del emisor.

Fingermann, H. (30 de octubre de 2015). Concepto de remito. Deconceptos.com. https://deconceptos.com/ciencias-juridicas/remito

| Concepto siguiente >> |